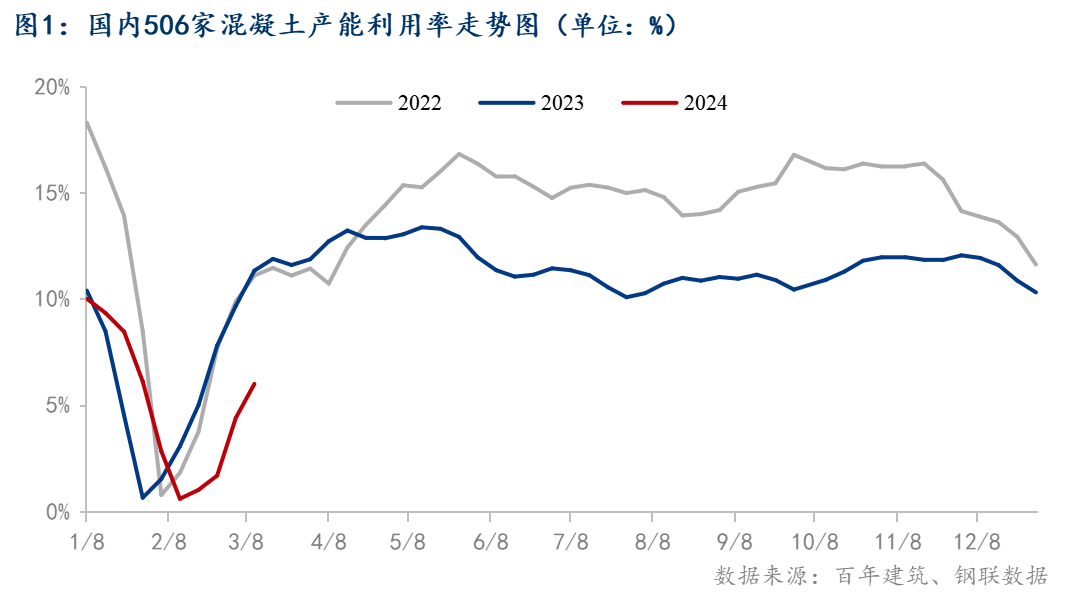

一、混凝土产能利用率低于同期5.6个百分点

截至3月26日,全国506家混凝土产能利用率为6%,环比提升1.6个百分点;同比降低5.6个百分点。发运量方面为120.1万方,环比提升36.4%;同比降低48.3%。混凝土产能利用率缓慢回升,依然与去年同期具有较大差距。回款方面,本周混凝土平均回款率为45.6%,环比降低0.9个百分点,混凝土企业应收账款回款率下降,企业整体供应心态偏弱。项目方面,目前棚户改造、地铁、学校类市政项目用量相对较好,其他项目需求量未见明显改善。

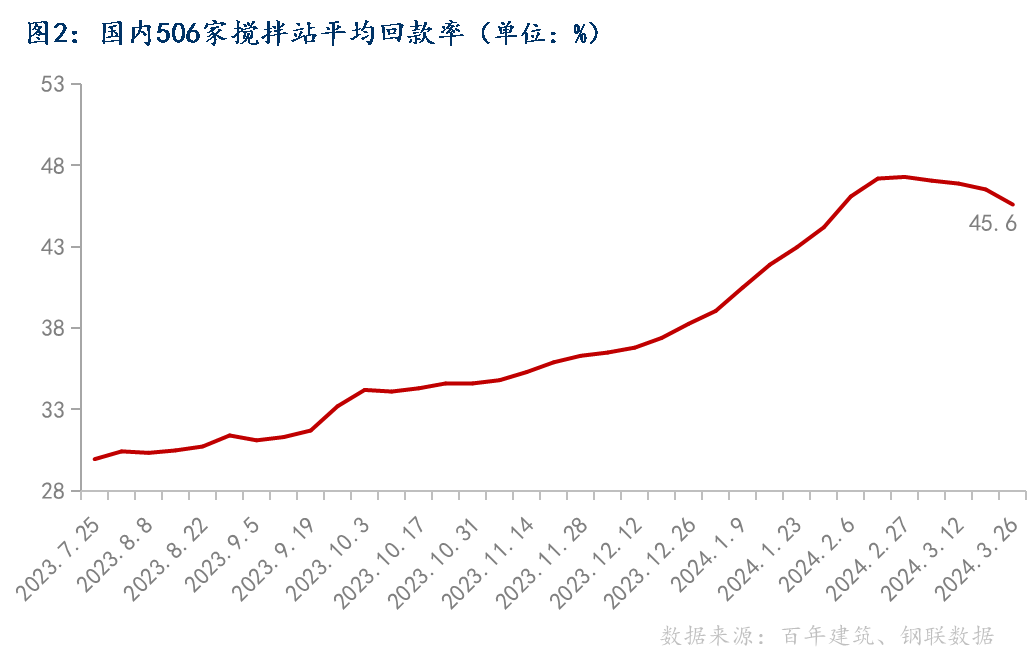

二、混凝土平均回款率环比降低0.9个百分点

截至3月26日,调研周期内混凝土企业平均回款率回款为45.6%,环比降低0.9个百分点。混凝土平均回款率开始走弱,市场资金面持续紧俏。从区域上看,本周七大区域调研样本平均回款率均呈现下降趋势,其中,华南、西北两地回款率环比下降2.83和2.1个百分点。近期各区域混凝土回款率普遍较差,施工企业“以房抵债”的现象增多,混凝土企业现金流压力持续增大,导致混凝土企业供应积极性较差,因此混凝土及发运量回升相对缓慢。

三、

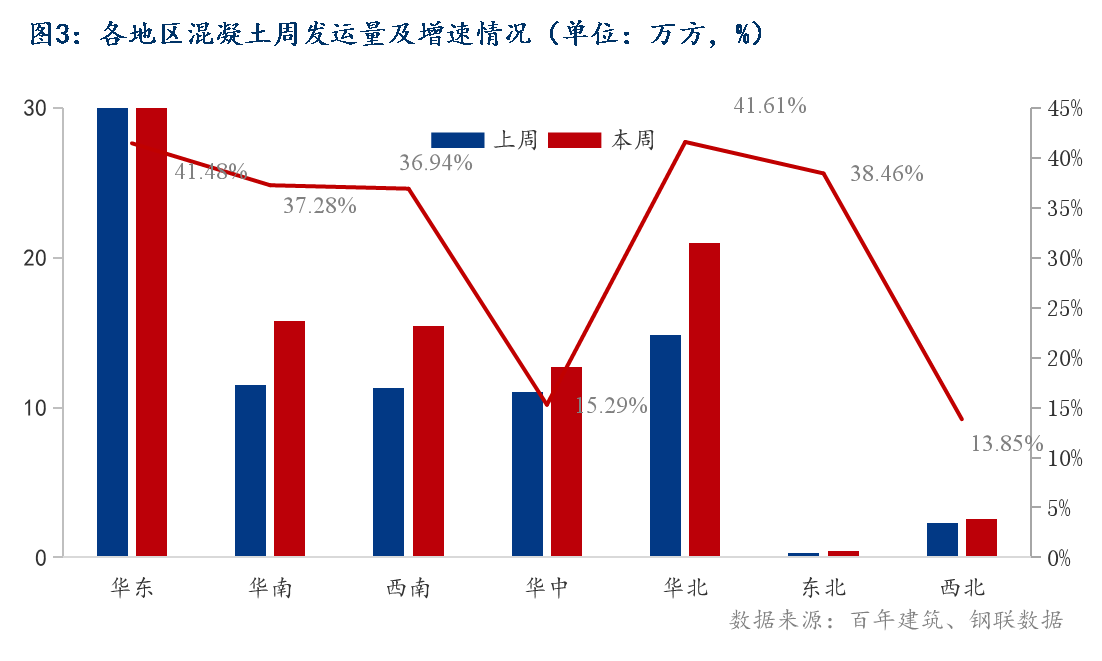

华东地区发运量环比提升41%。上海、浙江市场目前需求恢复至常规水平7成左右,福建、江苏、安徽等地需求恢复相对较差,目前回升至正常水平的5-6成左右。安徽皖北偏远地区搅拌站年后基本没有需求,项目集中在安置房、厂房(合肥的居多)。搅拌站回款普遍五成,少部分三成。山东鲁南及鲁中小型房建项目、旧改房、酒店、商业楼盘陆续启动,大部分供应以续建项目为主,鲁东受天气及资金影响项目启动较晚,房建尚未复工。持续回款中,回款率两成左右。

华南地区发运量环比提升37%。海南目前需求处于恢复阶段,龙头企业现有项目基本开工,方量明显回升,机场三期,全运会陆续赶工阶段。广西市场风力发电项目、厂房类项目需求相对较好,新开的基本暂停。

华北地区发运量环比提升41%。北京市场需求复苏相对较快,龙头企业发运量大幅提升,回款情况一般,目前主要集中在棚户改造项目上。河北唐山平改项目、钢厂扩建,石家庄道路修补、地铁456号线,整体回款五成。中海地产项目回款较好,其他项目基本一般,天津市场新开工项目较少,目前地铁项目在供。

华中地区发运量环比提升15%。湖南长沙城中村项目,需求未起,基本没有新项目。湘潭准备成立混凝土贸易公司,目前依旧以回款为主。株洲部分搅拌站回款六到七成。怀化工地基本没有开工,资金情况较差,房地产项目资金情况特别差,搅拌站回款两到三成。湖南省的高速项目推进较快。湖北、河南需求回升低于华中平均水平,混凝土回款方面相对较差,市场工程需求量不足。

西北地区发运量环比提升13%。陕西在建的基本都是老项目的收尾工作,新项目开工率较低。安康搅拌站以回款为主,实际新接项目订单较少。

综合以上情况,混凝土需求不及去年同期的主要原因在于:

1、年后市场启动相对较慢,整体新开项目储蓄量不足,另外混凝土企业新接项目依然谨慎。

2、年后混凝土企业回款率持续下降,企业现金流紧张,导致供应心态发生转变。

3、混凝土企业应收账款累积量过于庞大,私营搅拌站对于回款的急迫性较高,导致部分企业放弃供应量指标。

下周观点:

1、混凝土发运量及产能利用率仍然保持回升态势,但增幅或将放缓。

2、混凝土企业回款率难以逾越50%鸿沟,回款率指标仍有持续走弱风险。

样本说明:本轮调研时间为3月20日-3月26日期间,样本总量为506个混凝土搅拌站,区域占比:华东23.28%、华中16.43%、华南17.12%、华北21.23%、西南15.1%、西北2.7%、东北4.14%;产能利用率=周产量/周设计产能;混凝土企业正常平均产能利用率维持在30%左右。

本文章来自互联网,如有侵权请联系删除